教育トーク : iDeCo、NISA、2000万円問題……どう教える? 金融教育実践のアイデア

最終更新日:2022年12月14日

プロフィール

-

東海国立大学機構 岐阜大学 副学長/教育学部教授 大藪千穂

京都市生まれ。京都ノートルダム女子大学文学部卒業。大阪市立大学生活科学大学院博士課程単位取得修了(学術博士)。 1994年~岐阜大学教育学部助教授(家政教育講座)を経て現在、岐阜大学教育学部教授(兵庫教育大学大学院連合学校教育学研究科教授を兼任)。2021年より副学長(多様性・人権・図書館長担当)。専門は生活経済学(家計分析、消費者教育)、環境とライフスタイル論(アーミッシュ研究)。 主な著書に、「岐阜人の不思議」(岐阜新聞社)、「生活経済学」(放送大学)、「はじめての金融リテラシー」(昭和堂)、「ちほ先生の家計簿診察室」(名古屋リビング新聞社)、「アーミッシュの謎」「アーミッシュの学校」「アーミッシュの昨日・今日・明日」(論創社、訳書)など。

学習指導要領の改訂によって2022年4⽉より導⼊が本格化した、⾼校家庭科・公民科での⾦融教育。他国と比較した日本人の金融リテラシーの低さが問題になっているだけでなく、少子高齢化や成年年齢の引き下げを鑑みても、金融教育の必要性は年々高まっていると言えます。

そんな中、教科書をなぞるだけでよいのか、どうすれば実⽤的な学びを提供できるのか…。前例や先進事例が少ないこともあり、教員の⽅々からは迷いや悩みが聞かれることも少なくありません。

国際教育ナビでは⾦融教育、消費者教育の実践に取り組まれている岐阜大学の⼤藪先⽣にオンラインインタビューを実施。金融教育の背景と課題について伺いました。

現場は大混乱!? 金融教育本格化の背景

—— 今年度から高校の授業でも本格化した金融教育とその背景について、改めて教えてください。

(大藪) 昨今、社会的にも資産形成や投資に高い関心が集まっています。2000万円問題と呼ばれる老後の話に「いや、そんなに貯められないよ」という声が上がってニュースでも取り上げられましたよね。

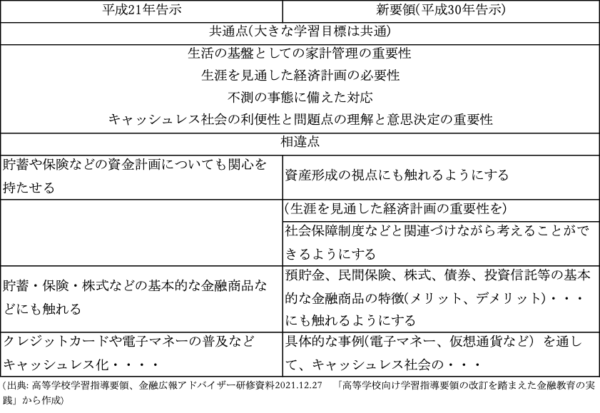

今までは、いわゆる社会保障の中の社会保険、国民年金あたりまでしか授業で扱いませんでしたが、今回の新学習指導要領では生命保険などの民間保険も範囲に加わりました。つまり、社会保障制度の中の社会保険だけで足りない部分は、民間保険で準備しないといけないということも指導に含めてほしい、ということだと思うんですよね。さらに債券と信託のメリットとデメリット、それから暗号資産についても教えてほしいということで、現場はかなり慌てていると思います。

アメリカは1950年頃から経済教育に取り組んでいましたし、イギリスでも1990年頃から金融教育が行われてきました。特にアメリカでは近年、リーマンショック(2008年)やサブプライムローン問題(2007〜2009年)が大きな社会問題になったことで、さらに力を入れています。一方、日本では「お金の話をするのは卑しいこと」というイメージがあって、なかなか積極的に取り組まれてきませんでした。

—— 2022年4月から施行された、成人年齢の引き下げも影響していますか?

(大藪) 成人年齢引き下げは、だいぶ前から議論されていました。これまでは20歳になった途端に消費者被害が増えていました。これが高校生の状態で成人扱いにすると、ややもすれば加害者になるかもしれません。それなのに、選挙権が先に通ったことで可決されてしまった。

今までは20歳未満なら未成年者取消権があったので、親に内緒で契約しても無条件で解約できました。でも成人年齢が引き下げられるということは、18歳、19歳は取消権が効かなくなってしまうということです。しかも、今までは買い物の範疇で済んでいましたが、スマホが普及したことによって、金額が大きい物や、形のない投資でもお金の取引が容易に発生しています。お金のルールや正しい扱い方を教えなければ高校生が巻き込まれますし、実際加害者になってしまった生徒もいます。メディアでも4月頃から取り上げるようになったので、余計に不安や焦りが煽られているというのはあるでしょうね。

—— 現場での指導に焦りや不安が高まっているのはなぜでしょうか。

(大藪) 例えば、家庭科の先生は教育学部出身の方を除くと、大半は栄養・食品系の大学、あるいは家政学部の服飾系を専門として教職に就いています。しかし家庭科で教える内容のうち、調理や被服の知識もですが、消費分野の知識が社会で求められる機会が多くなっています。洋服を縫う技術も大事ですが、どういう表示を見て洋服を買うか、ということも実生活での必要度が上がってきていると言えます。

そこへきて「金融教育に力を入れてほしい」というわけですが、多くの先生方は専門外ということもあってこの消費分野があまり得意ではない。でも授業は1人で担当しないといけない。だから余計に困ってしまうというのはあるでしょうね。

専門外の分野を指導する場合、どうすればよいのか?

—— 専門外のことを指導しなければならない場合、外部の方を講師に招いて教えていただくのが一般的なのでしょうか?

(大藪) 本来ならそうすべきだと思うんですが、コロナ禍において外部の人をなるべく入れないようにしている学校も多い。そして学校の先生自身も、外部にどういう人がいるかを知らない。金融庁をはじめ、財務局や金融広報委員会等を見れば出張授業や講師派遣の案内がたくさんありますが、先生方が多忙で見ている暇がない。そのためのコーディネーターも存在しますが、うまく機能していないのが現状ですね。

—— コーディネーターというのは、どのような方々なのでしょうか?

(大藪) 外部の専門家と教員とをつないでくれる役割の方です。消費生活相談員の方や教員を退職した方がよく従事しておられますが、その存在を学校側ではあまり認識できていないようです。

また、コーディネーターを挟むと、授業の日程調整が難しいですね。私は面識のある先生からのオファーが多いので、大抵直接メールでやり取りしてしまいます。しかし、間に1人入った途端に連絡がややこしくなることがあります。コーディネーターも、双方の事情をよく知っていないと間を取り持つのは難しいかなと思います。

—— コーディネーターを活用するルートがまだ確立されていないということなんですね。

(大藪) 先生方も何をどこまで頼めるのかを把握していないので、「とにかく頼みたい」と丸投げしがちです。私が依頼された際は、授業後、必ずスライドやワークシートなど作った資料を先生方にすべて渡して、「自分でできるようにしてください」と言っています。外部リソースの充実も大事ですが、先生を育てないと始まらないと思いますね。

だから、コーディネーター制度や専門家を先生方に紹介するなら、研修の場を利用するのが一番良いと思うんです。実際、講師の立場で「こんなことができるので、思い出したら言ってください」とメールアドレスを付けたチラシを配布すると、結構連絡が来ます。その後、直接こちらに来た問い合わせをコーディネーターと共有して、もう1回私のほうに振ってもらうというフローにしています。

また、専門家の先生といえども十人十色なので、お任せするのも簡単ではないですよね。ゲームを取り入れた授業を生徒が楽しんでいるのを見て「良かった」と満足されていると「そこから何か引き出してよ」と思ってしまうことがあります。

かと思えば、ものすごい上から目線の人もいます。「お前ら、わかっているか」みたいな高圧的な態度で自慢話ばかりされては、生徒も引いてしまいます。外部の人はすごく丁寧か、すごく横柄かで、中間がなかなかいないイメージがあります。

—— どちらが当たるかもわからないですしね。

(大藪) だから、事前の打ち合わせがとても大事です。私が講演するときもそうですが、相手がどういう人かをお互いに把握して臨んだほうが良いと思います。

以前に金融教育の授業を進学校、普通校、専門校の3校で実施したとき、全て同様の内容で6時間分の授業を組みました。そうしたら、進学校は予定通り6時間でしたが、普通校と専門校は9時間と11時間かかりました。クラスのレベルによって、より多くの説明が必要になったり、理解に時間を要することもあります。でもそれを外部の先生とすり合わせようとすると、調整が難しいから先生方も面倒くさくなります。「だったら自分でやればいい」「もうやらなくてもいいや」となってしまうのも、わからなくはないです。

—— 外部講師を呼ぶ際の注意点はありますか。

(大藪) 公的機関以外、外部講師は難しいと思います。学校は公平性を重視していますので。

—— 何か制約があるということでしょうか。

(大藪) 大学生ぐらいになるとまた別ですが、小・中学校などに保険会社の人が来て、「◯◯生命から来ました」と言って保険の話を聞いたら、もうそれだけで社名が耳に残ります。そうすると、後日テレビでその保険会社のコマーシャルを見たときに「◯◯生命なら知っている」という刷り込みになる可能性があるので敬遠されることが多いですね。そういう場合は公的機関を頼ったほうが良いと思います。

「自分で考え、自分で調べる」人を育てる、授業の評価の仕方

—— 先生の論文の中では、金融教育とは人間の発達プロセスに即して主体性を生み出し、内的世界に変化を及ぼす教育である、つまり「人間の発達を促す」ためにあるものだと書かれていました。

(大藪) それは私がすごく大事にしているところです。環境教育でも金融教育でもそうですが、金融や環境のことを教えるというよりは、彼らの人間発達を促すために、題材の一つとして金融や環境を扱っていると考えています。

例えば、環境教育で缶を拾って「Aチームは10個、Bチームは20個、あなたの班が勝ちました」という教育では本質的には意味がないんです。「なぜそこに缶が落ちているんだろう?」「あっちには缶が多いけど、こっちに缶がなかったのはなぜだろう?」とか、「もともと缶って必要なんだろうか?」とか、いろいろ考えていく過程こそ教育として扱うべきだと思います。

金融教育も一緒です。先日、高校で6時間の金融授業を実施しましたが、「どんな生活を送りたい?」といった質問に対して、授業の初めは漠然と「犬と一緒に楽しく過ごしたい」などと答えていた生徒たちも、授業が進むにつれ「やっぱり20代で子供を産んだ方が良いな」「30-40代で産むと後が大変」「だとしたら自分のライフプランはどうする?」ということを考えることができるようになっていました。

自分の生活を考えたときに「どうなっているんだろう」「じゃあ自分はどうしよう」と考えられる力を生み出すのが教育だと私は思っています。自分で考えることができると、「テレビでも言っていたな」と気づくこともあります。気づくことによって、今度は自分で調べることができるようになります。今回の指導要領で触れられているNISAもiDeCoも、今後仕組みが変わっていく可能性は大いにあります。「先生がNISAとか言っていたけど、今はもうネットで調べたらNISAがなくなって新NISAになっている。じゃあ新NISAは何が違うんだろう?」と自分で調べられるようになってほしいんです。

この記事を書いた人

国際教育ナビ編集部

国際教育の「今」と「これから」の情報が満載。 教育現場で役立つコンテンツを発信していきます。